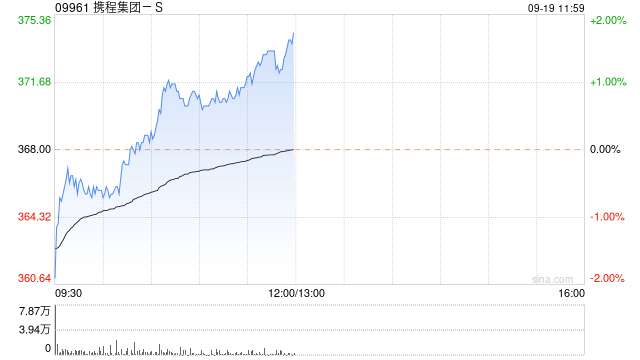

高盛发布研究报告称,维持携程集团-S(09961)“买入”评级,目标价517港元。由于相对更广泛的国内消费,旅游需求更具弹性,故维持对携程集团2024-2027年16%的年复合收益率预测。

高盛注意到,携程集团在中国出境旅游方面的主导地位及其透过其平台的扩张。携程集团仍是高盛在中国休闲/旅游领域的首选之一,今明两年预测市盈率13倍及11倍。携程集团管理层表示,期待未来五年内成为亚洲领先的在线旅行社(OTA),届时预计中国和海外的收入将达到更平衡的50%/50%比例,而不是现在的65%/35%。

在澳门这个充满魅力的城市,博彩业一直是其经济的重要支柱。2024年,...

在数字时代的浪潮中,澳门一码一码100准确的概念逐渐成为人们关注的焦...

在2024年的澳门正版资料大全中,CL2.602作为一个关键术语,引...

在2024年,新澳地区推出了一项名为“拨云见雾_SQC510.18”...

在2024年,管家婆一奖一特一中的政策引起了广泛关注。这一政策的核心...